10 Tháng 8, 2025

10 Tháng 8, 2025Kế toán tiền mặt là gì? Nguyên tắc, nhiệm vụ, Phương pháp hạch toán của kế toán tiền mặt là những kiến thức căn bản trong ngành kế toán. Đối với kế toán mới, một trong những chứng từ đầu tiên khi tiếp xúc thường liên quan đến hạch toán tiền mặt. Nghiệp vụ kế toán tiền mặt vô cùng quan trọng đối với bất kỳ một doanh nghiệp nào vì nó liên quan trực tiếp hoạt động lưu chuyển tiền tệ

Luận Văn 1080 xin chia sẻ các vấn đề cơ bản về Kế toán tiền mặt giúp bạn những kiến thức căn bản phục vụ cho học tập và công việc trong bài viết dưới đây:

1. Khái niệm kế toán tiền mặt

Kế toán tiền mặt là công việc theo dõi mọi hoạt động liên quan đến thu, chi tiền mặt tại quỹ, theo dõi tồn quỹ hàng ngày từ đó để có hướng chuẩn bị dòng tiền cho việc hoạt động sản xuất kinh doanh nội bộ

2. Nhiệm vụ của kế toán tiền mặtLập các chứng từ thu, chi khi có phát sinh.

- Hạch toán các nghiệp vụ phát sinh liên quan đến tiền mặt: sử dụng một đơn vị tiền tệ để hạch toán là đồng Việt Nam

- Nhận báo cáo quỹ kèm theo các chứng từ gốc từ thủ quỹ hàng ngày.

- Kiểm tra đối chiếu số liệu trên chứng từ với số liệu trên sổ quỹ.

- Định khoản và ghi vào sổ kế toán tổng hợp.

- Lưu giữ chứng từ liên quan tiền mặt theo quy định và quy chế của Công ty.

3. 7 nguyên tắc vàng kế toán tiền mặt nhất định phải biết

- Tài khoản này dùng để phản ánh tình hình thu, chi, tồn quỹ tại quỹ doanh nghiệp bao gồm: Tiền Việt Nam, ngoại tệ và vàng tiền tệ. Chỉ phản ánh vào TK 111 “Tiền mặt” số tiền mặt, ngoại tệ, vàng tiền tệ thực tế nhập, xuất, tồn quỹ. Đối với khoản tiền thu được chuyển nộp ngay vào Ngân hàng (không qua quỹ tiền mặt của doanh nghiệp) thì không ghi vào bên Nợ TK 111 “Tiền mặt” mà ghi vào bên Nợ TK 113 “Tiền đang chuyển”.

- Các khoản tiền mặt do doanh nghiệp khác và cá nhân ký cược, ký quỹ tại doanh nghiệp được quản lý và hạch toán như tài sản doanh nghiệp

- Khi nhập, xuất quỹ tiền mặt phải có phiếu thu, phiếu chi và có đủ chữ ký theo quy định của Thông tư

- Kế toán quỹ tiền mặt phải có trách nhiệm mở sổ kế toán quỹ tiền mặt, ghi chép hàng ngày liên tục theo trình tự phát sinh các khoản thu, chi, xuất, nhập quỹ tiền mặt, ngoại tệ và tính ra số tồn quỹ tại mọi thời điểm.

- Vàng tiền tệ được phản ánh trong tài khoản này là vàng được sử dụng với các chức năng cất trữ giá trị , không bao gồm hàng tồn kho sử dụng với mục đích là nguyên vật liệu hoặc hàng hoá để bán.

- Khi phát sinh các giao dịch bằng ngoại tệ, kế toán phải quy đổi ngoại tệ ra Đồng Việt Nam theo nguyên tắc:Nợ TK 1112 áp dụng tỷ giá giao dịch thực tế

Có TK 1112 áp dụng tỷ giá ghi sổ bình quân gia quyền - Tại tất cả các thời điểm lập Báo cáo tài chính theo quy định của pháp luật, doanh nghiệp phải đánh giá lại số dư ngoại tệ và vàng tiền tệ theo nguyên tắc tỷ giá giao dịch thực tế

Tham khảo thêm các nội dung về chủ đề kế toán: Vốn bằng tiền là gì

4. Chứng từ sử dụng trong kế toán tiền mặt

- Phiếu thu, phiếu chi

- Giấy đề nghị tạm ứng, giấy thanh toán tạm ứng

- Chứng từ ghi sổ

- Sổ quỹ tiền mặt; sổ chi tiết tiền măt

- Sổ cái TK 111

- Và các sổ kế toán tổng hợp khác…

5. Phương pháp hạch toán kế toán tiền mặt

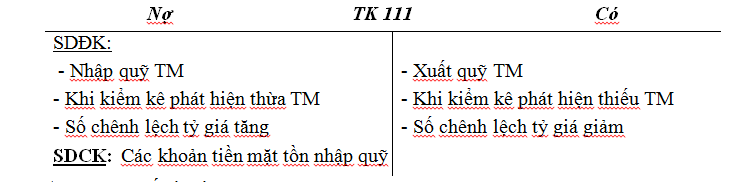

5.1. Tài khoản và kết cấu tài khoản tiền mặt

- Tài khoản để sử dụng: TK 111”Tiền mặt”.

- Tài khoản 111 gồm 3 tài khoản cấp 2:

- Tài khoản 1111 – Tiền Việt Nam: Phản ánh tình hình thu, chi, tồn quỹ tiền Việt Nam tại quỹ tiền mặt.

- Tài khoản 1112 – Ngoại tệ: Phản ánh tình hình thu, chi, chênh lệch tỷ giá và số dư ngoại tệ tại quỹ tiền mặt theo giá trị quy đổi ra Đồng Việt Nam.

- Tài khoản 1113 – Vàng tiền tệ: Phản ánh tình hình biến động và giá trị vàng tiền tệ tại quỹ của doanh nghiệp.

- Kết cấu TK 111:

5.2. Phương pháp hạch toán

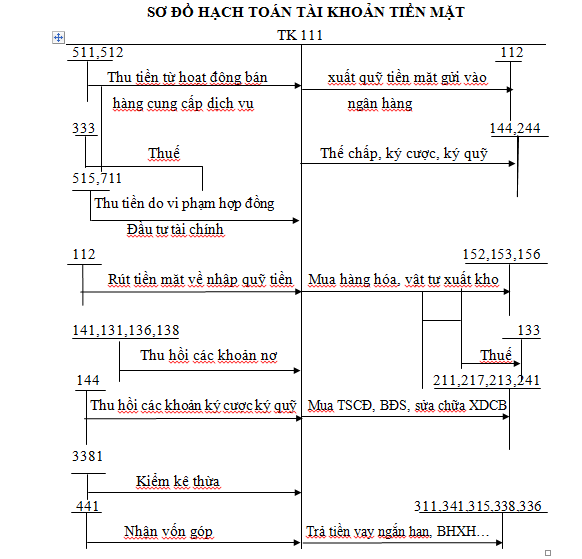

Sơ đồ hạch toán tài khoản tiền mặt

- Bất kỳ đơn vị nào cũng phải có một lượng tiền mặt nhất định để phục vụ cho việc chi tiêu hàng ngày, tiền mặt của đơn vị phải được tính toán hợp lý.

- Mọi nghiệp vụ liên quan đến thu chi bảo quản tiền mặt đều do thủ quỹ có trách nhiệm thực hiện.

- Thủ quỹ do Giám đốc đơn vị chủ định và không được trực tiếp mua bán, vật tư, hàng hoá.

- Thủ quỹ không được kiêm nhiệm công việc kế toán. Thủ quỹ chỉ được chi tiêu khi có các chứng từ hợp lệ và phải có chữ ký của kế toán trưởng cùng thủ trưởng đơn vị.

5.2.1. Kế toán các khoản thu chi tiền mặt:

- Thu tiền bán hàng hoá, sản phẩm, dịch vụ.

- Nợ TK 111 (1111)

- Có TK 511 doanh thu bán hàng hoá, dịch vụ

- Có TK 512 doanh thu nội bộ

- Có TK 333 (3331) nếu có

- Xuất quỹ tiền mặt trả các khoản nợ phải trả

- Nợ TK 331 phải trả người bán

- Nợ TK 334 phải trả CBCNV

- Nợ TK 338 (3388) phải trả khác

- Nợ TK 336 phải trả nội bộ

- Nợ TK 311 vay ngân hàng

- Nợ TK 333 thuế và các khoản phải nộp (chi tiết các loại)

- Có TK111 (1111)

5.2.2. Kế toán các khoản thu chi ngoại tệ

- Thu tiền bán hàng bằng ngoại tệ

- Nợ TK 111 (1112)

- Có TK 511, 512

- Có TK 333 (3331) nếu có.

- Chi ngoại tệ mua vật tư, hàng hoá, TSCĐ

- Nợ TK 152, 156, 211, 213

- Nợ TK 611, 211, 213

- Nợ TK 133

- Có TK111 (1112): TGHT

>> Xem thêm các bài viết liên quan

– Khái niệm tiền lương và các khoản trích theo lương

Trên đây là bài những vấn đề cơ bản của Kế toán tiền mặt, hy vọng bài viết giúp bạn có thêm những thông tin hữu ích phục vụ cho học tập cũng như trong công việc. Nếu bạn còn thắc mắc nào xoay quanh những đề tài luận văn thạc sĩ về thuế cá nhân, xin vui lòng liên hệ email: luanvan1080@gmail.com hoặc Hotline: 096.999.1080 để được Luận Văn 1080 hỗ trợ chính xác và kịp thời nhé

Share

Share